Hola! Gimana rasanya masuk kerja setelah pulang dari liburan? Kurang semangat, ya? Pengin memperpanjang libur tapi enggak bisa? Yah, sudah terima aja. Daripada terjebak kenangan masa-masa liburan kemarin, mending kerja lebih giat lagi supaya punya uang untuk pergi liburan selanjutnya!

Yang kuliah gimana? Udah pada masuk, belum? Kayaknya kampus gue doang yang udah mulai masuk kuliah seperti biasa. Dan masuknya pun untuk kumpulin tugas akhir sama UAS— yap kampus gue sama sekali belum UAS. Yang masih libur, nikmati liburnya. Yang udah mulai masuk, yuk, kita sama-sama berjuang!

“Tahun, baru semangat baru!” Kata gue, sewaktu tiba di Bandara Soekarno Hatta, Jakarta. Perjalanan selama 1 jam lebih 15 menit itu gue habiskan dengan membaca buku berjudul Cantik Itu Luka, karya Eka Kurniawan. Setelah mengambil barang bawaan, gue berjalan menuju loket untuk membeli tiket Damri.

Ya, seorang anak kos haruslah bijak dalam menggunakan uang supaya enggak ada drama akhir bulan (baca: jatuh misqueen) seperti yang sudah sudah.

Berhubung masih dalam suasana tahun baru, kali ini gue pengin ngomongin salah satu kebiasaan baru gue yang juga dijadikan sebagai resolusi untuk tahun ini. Bukan cuma itu, di konten ini gue ingin mengajak kalian semua para pembaca untuk mari melek finansial dengan prinsip hemat bego!

Sebelum lanjut gue pengin ngingetin, buat yang pengin dan tertarik untuk kolaborasi atau kerja sama dengan gue, silakan menghubungi gue via email di [email protected]. Kurang yakin? Klik tautan berikut untuk menuju halaman portfolio gue.

Sebelum itu mari flashback sedikit ke bulan Agustus…

Pertama kalinya dalam sejarah perjalanan gue sebagai anak kos, gue merasa hari hari bulan Agustus tahun lalu berjalan begitu lambat dibanding bulan-bulan yang lain. Lebih panjang dibanding bulan Juni, lebih kejam dibanding bulan Juli. Saat itu kondisi keuangan gue cukup pelik. Bulan itu gue benar-benar hampir kehabisan uang sebelum waktunya.

Gue inget banget waktu itu mau makan aja susah karena uang gue tersisa seratus ribu sementara awal bulan masih lama banget. Mungkin sekitar 10 sampai 12 hari lagi.

Karena uangnya menipis, gue pun harus bijak dan menghemat pengeluaran. Supaya lebih ramah dikantong, gue membeli beberapa butir telur di warung lalu menyulapnya sendiri di dapur. Memasuki hari keempat gue udah enggak sanggup makan telur karena mulai bosan.

Gue berusaha menemukan jalan keluar dan sang batin menjerit seolah memberi ide: “INDOMIE SOTO DOUBLE DENGAN TELUR DAN IRISAN RAWIT!”.

Ide bagus, pikir gue yang saat itu butuh hidangan lain untuk membangkitkan selera makan.

Cobaan di bulan Agustus berhasil gue lewati. Namun sayangnya, bulan September memaksa gue untuk kembali bermetamorfosis menjadi sobat misqueen. Namun gue sempat tertolong pada saat itu karena di minggu ketiga bulan September, saat keuangan mulai pelik, tiba-tiba nyokap mengirimi lauk dari kampung.

Bulan Oktober datang, gue mengeluarkan buku tabungan dari tempat persembunyian lalu membawanya untuk dicetak oleh pihak bank. Setelah gue amati dengan lebih teliti, dua bulan kebelakang gue memang kurang mampu mengatur keuangan.

Gue mengingat-ingat lagi, apa aja yang udah gue lakukan sampai-sampai pengeluaran gue jadi banyak. Ternyata setelah diingat, penyebabnya karena rutin makan diluar, kebanyakan ngopi di kafe, belanja buku sampe khilaf, sering belanja online, dll.

Bulan itu juga gue memutuskan untuk berhemat dan menghentikan segala macam aktivitas yang mengeluarkan uang seperti ngopi. Supaya enggak boros lagi, gue memasang pengingat dengan cara mengganti wallpaper hape dengan tulisan, “hemat bego!”

wallpaper oleh: @nanda_afrian

Ya, saat cara-cara lembut kurang menyadarkan, memaki diri sendiri dengan kata-kata semacam itu menjadi senjata paling ampuh untuk mengingatkan.

“Terkadang untuk berubah kita memang perlu bersikap keras ke diri sendiri.”

Niat sudah terkumpul, begitu juga motivasi. Dari sini, perjalanan tersebut dimulai. Jadi, begini ceritanya… Suatu hari gue menemukan konten menarik di Youtube CNBC Indonesia. Karena durasinya lumayan panjang, gue mengatur posisi duduk senyaman mungkin karena gue enggak cuma nonton, melainkan sambil makan.

Setelah mendapatkan posisi yang pas, gue memutar video tersebut dengan harapan setelah ini gue jadi orang yang melek finansial.

Pemutaran dimulai. Pembawa acara menyapa penonton yang ada di rumah dan memperkenalkan narasumber yang sudah diundang untuk hadir di studio. Setelah perkenalan singkat tersebut, pembawa acara membuka dengan satu pertanyaan penting tentang topik yang akan dibahas, yaitu soal finansial untuk kaum milenial.

Karena enggak mungkin menjelaskan isi dari konten CNBC Indonesia secara lengkap, maka gue cukup menceritakan apa yang gue dapat dari video tersebut.

Selama menonton gue seperti mendapatkan tamparan. Isi dan informasi yang dipaparkan oleh narasumbernya pun cukup relate—kecuali dibagian menanggung biaya hidup orangtua—dengan kondisi gue saat ini. Dan karenanya gue harus menyimak informasi tersebut dengan penuh perhatian lalu menyimpannya di tempat terbaik di dalam kepala. Selesai nonton, gue semakin mantap untuk memulai kebiasaan baru, yaitu menabung.

“Memang selama ini enggak pernah nabung?”

Oh, jelas pernah. Malah sering. Begini, gue belajar nabung itu udah dari TK. Bahwa kemudian uang kembalian atau dari sisa jajan sekolah itu gue masukan ke dalam sebuah celengan dan berakhir di tempat penyimpanan bernama bank. Sekarang pun masih. Uang dari sisa jajan di warung dan uang bulanan yang tersisa di rekening, gue anggap menjadi tabungan. Kemudian saat terkumpul, uangnya dipakai untuk membeli sesuatu yang ingin gue beli.

sumber gambar: pexels.com

Namun, cara menabung gue selama ini ternyata salah. Menurut pendapat narasumber yang ahli dibidang finansial tersebut, menabung di akhir bulan atau menjadikan sisa uang “jajan” sebagai tabungan bukanlah cara yang tepat. Menurutnya, cara menabung yang efektif dan benar adalah dengan menyisihkannya segera di awal bulan dan menempatkannya ke dalam rekening yang berbeda.

Kira-kira begini, ketika menerima gaji atau uang bulanan dari orangtua, saat itu juga uangnya kita pindahkan langsung ke rekening khusus yang sudah disiapkan oleh kita sendiri. Jadi enggak perlu nunggu “ada sisa” uang dulu baru nabung.

Lalu gue mulai mencari jenis bank yang cocok dengan kebutuhan gue saat ini. Ya, gue berencana membuka satu rekening khusus untuk menampung uang tabungan gue nanti. Pencarian yang gue lakukan menjadi lebih mudah, sebab gue sudah mencoba 2 jenis bank berbeda.

Yang pertama adalah Bank BRI yang gue buka saat masih SMA dan sudah gue tutup rekeningnya karena kurang cocok. Lalu berikutnya Bank BCA, yang masih gue pakai sampai sekarang ini. Gue punya dua rekening di Bank BCA, rekening utama dan satunya lagi rekening wajib dikampus—tempat membayar uang kuliah.

Karenanya, proses perbandingan pun menjadi lebih mudah. Gue mencoba membandingkan beberapa bank yang menawarkan program khusus tabungan. Dengan pertimbangan yang menawarkan lebih banyak benefit untuk nasabah itulah yang gue pakai. Dari tiga nama, pilihan gue jatuh pada program Jenius dari Bank BTPN.

Sebagai informasi, gue udah tertarik sama Jenius dari tahun 2017 kemarin. Alasannya waktu itu karena bisa dipakai untuk membayar belanjaan di situs internasional seperti Amazon. Tapi karena gue enggak selalu belanja di situs internasional, saat itu gue mengurungkan niat untuk buka akun di sana.

Dan seperti yang sudah gue paparkan di atas, keinginan tersebut muncul kembali beberapa hari setelah nonton kontennya CNBC Indonesia. Tepatnya bulan November 2018. Jika 2017 gue punya tujuan untuk belanja, kali ini gue punya tujuan yang berbeda. Dimana gue mendaftar untuk menjadikan rekening Jenius sebagai tabungan.

Apa yang melatarbelakangi pilihan gue untuk menabung di Jenius? Tentu karena bunga 5% pertahun yang mereka tawarkan. Dan lagi enggak ada saldo minimal saat daftar dan juga bebas biaya admin bulanan. Selain untuk tujuan menabung, rencananya juga akan gue gunakan untuk berbelanja karena menawarkan benefit yang cukup banyak seperti promo everyyay.

Pendaftaran gue lakukan tepat di minggu pertama bulan November. Saat rekening gue sudah diaktivasi dan siap digunakan, sesuai ucapan narasumber, gue langsung mentransfer atau memindahkan uangnya ke rekening Jenius yang gue jadikan sebagai tabungan.

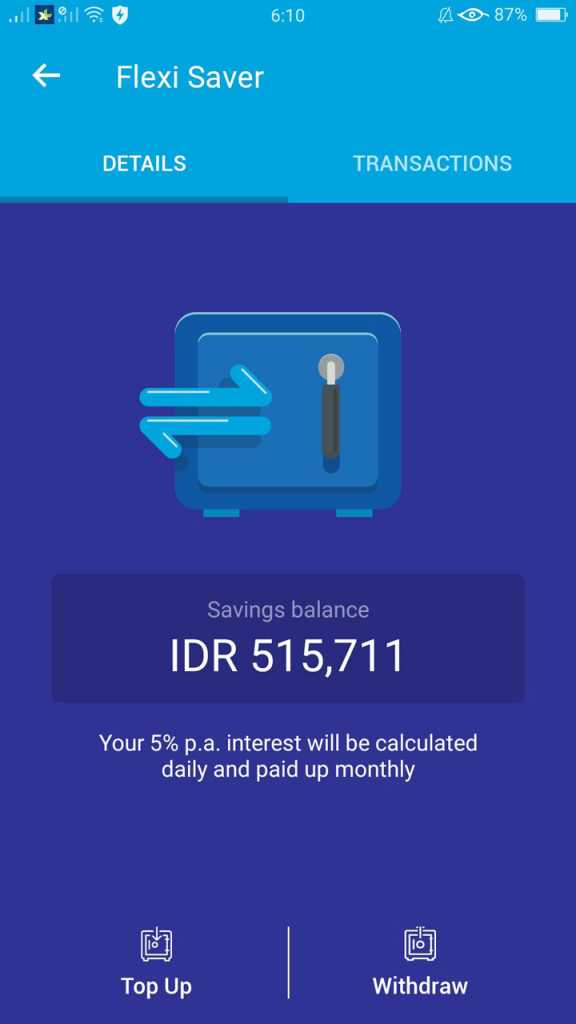

Buat yang belum tau, ada tiga jenis penyimpanan di Jenius. Pertama Flexi Saver, Dream Saver, dan Maxi Saver. Karena gue masih norak banget, gue pun iseng nyoba Dream Saver. Memberinya nama “Hape Baru” yang di set ke tahun 2021.

Karena masih baru dan belum mengerti beda dari ketiga jenis simpanan tersebut, gue mencoba konsultasi dengan Customer Service melalui chat. Baru beberapa jam berjalan, gue langsung merefund uang yang gue masukan ke Dream Saver dengan alasan kurang cocok.

Gimana kalau nanti gue mendadak butuh uang? pikir gue. Atas pertimbangan tersebut, lalu gue memasukannya ke dalam Flexi Saver supaya bisa ditarik kapanpun gue butuh.

Gue udah menerapkan prinsip “hemat bego” ini selama tiga bulan. Dimulai dari bulan November kemarin. Tapi bukan Reza Andrian namanya kalau enggak gampang khilaf. Uang di rekening tersebut sempat gue otak-atik untuk digunakan membayar sesuatu. Saat itu gue tergiur oleh promo Spotify. Menurut gue, promo dari Spotify memang menggiurkan. Dengan membayar sebesar 49 ribu gue udah bisa menikmati layanan streaming musik tanpa jeda iklan selama 3 bulan ke depan.

Bukan cuma itu, masih ada lagi kejadian-kejadian yang memaksa gue untuk mengotak-atik tabungan. Ini semua gara-gara nafsu dan lapar mata. Huhuhu.

Tapi gue tetap seneng, karena tabungan gue terus bertumbuh tanpa tergerus oleh biaya admin bank atau kartu. Selama tiga bulan berjalan, dari November hingga Januari sekarang ini, gue berhasil menyelamatkan dan menyimpan uang sebanyak 515 ribu dari tindakan pemborosan.

doc. pribadi

Semoga cerita gue ini dapat menginspirasi kalian semua untuk mulai menabung. Terlepas dari apapun akun dan cara yang kalian pilih, yang terpenting adalah niat dan tujuannya.

Nah, itu lah kebiasaan dan prinsip baru gue. Gimana dengan kalian? Sudah memulai kebiasaan baik di awal tahun ini? Yuk, berbagi cerita melalui kolom komentar di bawah ini \o/

STAY CONNECTED

e-mail: [email protected]

{kind=link}

kebiasaan bukan karena uang yang kurang, tapi kebiasaan yang berlebihan, hahah… setelah direview ternyata keseringan makan diluar, ngopi n beli buku sampe khilaf.

memang nabung itu diawal, bukan nabung hasil remah2 diakhir bulan.

btw jenius oke juga tuh nawarin bunga 5% pertahun, udah kayak bunga rdn tetap aja

Udah kepikiran dari lama mau cobain Jenius, tapi malah takut makin sering khliaf pas tau kalau ternyata bisa jadi pengganti CC. Jadi so far kalau mau belanja di luar, ya nebeng CC temen atau PayPal. Wkwk. Good luck, Za!

Gue juga melakukan hal yang sama kalau lagi pengin belanja di situs luar: nebeng pake akun PayPal/Jenius temen. Tapi berhubung gue orangnya dominan belanja di situs dalam negeri, niat tersebut gue urungkan dulu. Siap, Makasih, Man! Hahaha.

Menabung adalah musuh terbesar manusia hobi jajan sepertiku. HAHAHA.

Ide ganti wallpaper kayak gitu gokil. Efektif?

Benar, sih, nabung itu harusnya di awal, bukan sisa di akhir. Jadi nabungnya juga konsisten. Misal, 10 persen uang gaji atau berapa puluh ribu rupiah per bulan. Itu lumayan bisa 500 ribu. :D

Yoi! Gue juga termasuk orang yang hobi jajan entah itu kopi, buku, atau hal lainnya. Tapi karena selama dua bulan keuangan gue buruk (baca: suka kehabisan sebelum waktunya), mau engga mau gue harus menabung dan mengurangi jajan khususnya ke hal yang kurang kurang produktif.

Ide ganti wallpaper sendiri menurut gue efektif banget, sih. Apalagi temen temen gue juga udah mulai ikutin cara gue hahaha.

Betul, pokokmen senyaman kita aja. Aslinya lebih dari 500 ribu, tapi gara-gara sempat khilaf beberapa kali, jadinya tabungan gue terkuras :’)

Keborosan seorang Gigip Andreas adalah: pulsa, rokok, kopi, camilan. Kita enggak jauh beda

Beruntungnya kurang suka motoran, dugem, atau hang out di mal. Ya kalau cari angin di Apnormal atau Mekdi masih oke lah ya hahaha. \:p/

mungkin lo harus ikutin cara temen gue, Za, temen kosan gue survei dulu warteg2 di lingkungan sekitar, akhirnya nemu warteg yang murah; 6rebu makan enak plus kenyang. lumayan lah buat ngirit. haha

kalo soal nabung, harus pinter2 sendiri sih.. jgn kayak gue, nabung udah dipisahin, eh akhirnya pas abis diambil juga. hahah..